KENDAL, Jumat, 1 April 2022.

Per hari ini 1 April 2022, Pemerintah resmi menaikkan tarif Pajak Pertambahan Nilai (PPN) menjadi 11% (sebelas persen) dari sebelumnya 10% (sepuluh persen) dan akan menjadi 12% (dua belas persen) paling lambat 1 Januari 2025.

Baca Juga : Pajak Pertambahan Nilai (PPN) Bakal Naik Per 1 April 2022, Bagaimana Nasib APB Desa?

Kenaikan PPN didasarkan pada Undang-undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Tetapi tenang dulu, tidak semua barang dan jasa terkena kenaikan tarif PPN, bahkan dibebaskan atau tidak dipungut PPN, apa saja itu? Simak ulasan berikut yang dikutip dari akun Twitter #PajakKitaUntukKita @DitjenPajakRI Direktorat Jenderal Pajak (DJP) Kementerian Keuangan.

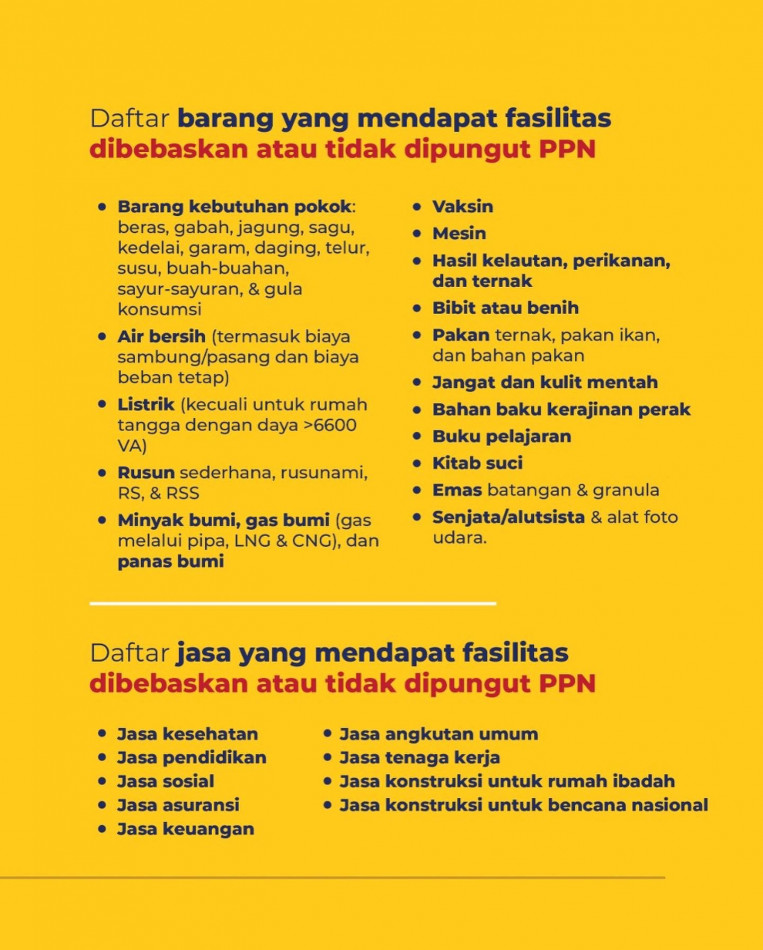

Daftar barang yang mendapat fasilitas dibebaskan atau tidak dipungut PPN

a. Barang kebutuhan pokok (beras, gabah, jagung, sagu, kedelai, garam, daging, telor, susu, buah-buahan, sayuran-sayuran, dan gula konsumsi)

b. Air bersih (termasuk biaya sambung/ pasang dan biaya beban tetap)

c. Listrik (kecuali untuk rumah tangga dengan daya >6600 VA)

d. Rusun sederhana (Rusunami, RS dan RSS)

e. Minyak bumi, gas bumi (gas melalui pipa, LNG dan CNG), dan panas bumi

f. Vaksin

g. Mesin

h. Hasil kelautan, perikanan dan ternak

i. Bibit dan benih

j. Pakan ternak, pakan ikan dan bahan pakan

k. Jangat dan kulit mentah

l. Bahan baku kerajinan perak

m. Buku pelajaran

n. Kitab suci

o. Emas batangan dan granula

p. Senjata/alutsista dan alat foto udara.

Daftar jasa yang mendapat fasilitas dibebaskan atau tidak dipungut PPN

a. Jasa kesehatan

b. Jasa pendidikan

c. Jasa sosial

d. Jasa asuransi

e. Jasa keuangan

f. Jasa angkutan umum

g. Jasa tenaga kerja

h. Jasa konstruksi untuk rumah ibadah

i. Jasa konstruksi untuk bencana nasional

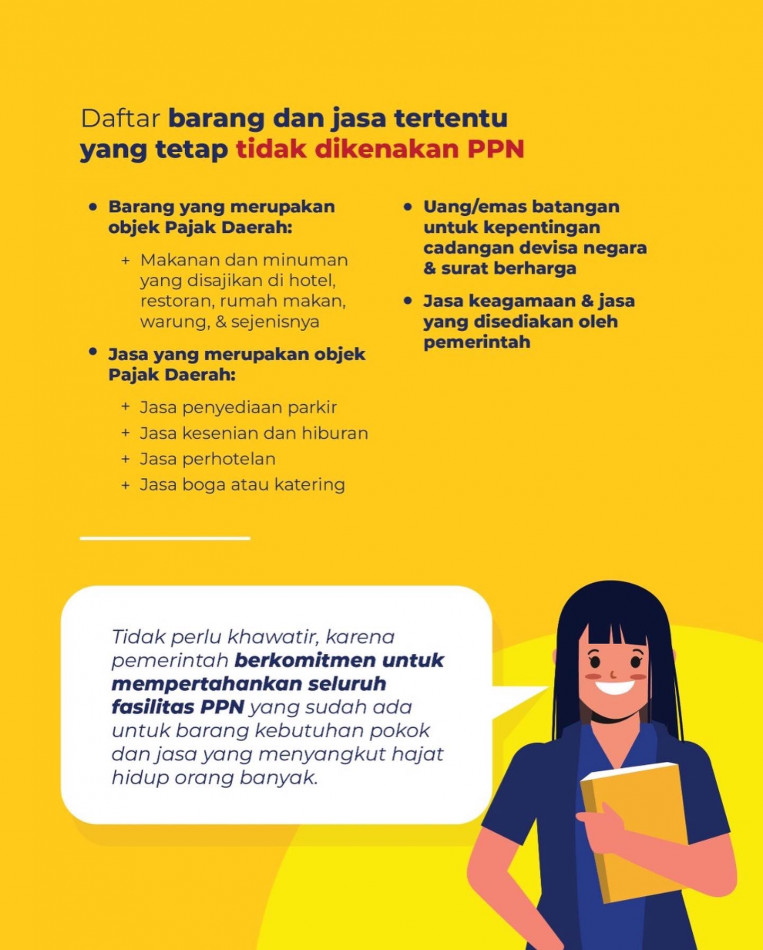

Daftar barang dan jasa tertentu yang tetap tidak dikenakan PPN

a. Barang yang merupakan objek pajak daerah (makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya)

b. Jasa yang merupakan objek pajak daerah (jasa penyediaan parkir, jasa kesenian dan hiburan, jasa perhotelan, jasa boga dan katering)

c. Uang/emas batangan untuk kepentingan cadangan devisa negara

d. Jasa keagamaan dan jasa yang disediakan Pemerintah. (SA).

Dipost : 01 April 2022 | Dilihat : 8700

Share :